【2025年】シンガポール生活に必須な銀行口座の手続きや必要書類をご紹介!最新の金利もチェック

シンガポールで暮らし始めるにあたって、しなければならないことの最優先事項に挙げられるのが、シンガポールにある銀行の口座開設。

シンガポールで働くのであれば、多くの会社は給与の振り込み先をシンガポールにある銀行口座に指定するでしょう。旅行や出張など短期滞在とは違い、長期滞在であれば、シンガポールで発行されたクレジットカードと銀行口座が必要になります。

この記事では、シンガポールの銀行と口座開設の方法、代表的な口座の金利などについてご紹介いたします。

シンガポールにある主な銀行

シンガポールは建国以来、金融業の育成に力を入れ、世界の有力な銀行や証券会社を誘致し、アジアの金融センターとしての地位を固めています。欧米とアジアをつなぐ地理的な側面もあり、現在では世界の主要銀行が拠点を構えています。

また、シンガポール国内に本社を置く銀行も優良経営として世界的に評価をされています。

| 【シンガポール国内に本社を置く主要な銀行(一例)】 ・OCBCーOverseas Chinese Bank Corporation(華僑銀行) ・DBSーDevelopment Bank of Singapore(シンガポール開発銀行) ・POSBーPost Office Saving Bank(元郵便貯金銀行) ・UOBーUnited Overseas Bank(大華銀行) |

DBSとPOSBは合併し、現在は同じグループとして営業しています。

世界の金融集積地の一つでもあるシンガポールには、もちろん日本の3大メガバンク(三菱UFJ銀行、三井住友銀行、みずほ銀行)のいずれもがシンガポールに支店を置いています。

UOB Bank

UOB銀行は世界19か国に500店舗を展開する、シンガポールでメジャーな銀行のひとつとされています。日系企業向けのサービスもあり、シンガポールを拠点としたビジネス展開を予定している場合に利用したい銀行でもあります。

OCBC Bank

OCBC銀行は、世界19か国と470以上の地域に支店と事務所を展開するシンガポールの大手銀行です。個人バンキング(プライベートバンク含)とビジネスバンキングを扱っており、プライベートバンキングはOCBCグループ100%の子会社が運営していることも特徴です。世界で最も安全な銀行トップ50に常にランクインしていることでも知られています。

Bank of Singapore

Bank of Singaporeは、OCBC銀行(華僑銀行)のプライベートバンクの子会社です。主に富裕層の資産管理をしている銀行でもあります。

DBS Bank

シンガポール3大銀行のひとつ。パーソナルバンキング、法人および中小企業向けのサービスを展開しています。また、ビジネス保険として生命保険と損害保険、団体医療保険サービスがありシンガポールでビジネスを行ううえで、福利厚生の手厚いサポートを受けられることも特徴です。

POSB Bank

POSB Bankは、パーソナルバンキングをメインにクレジットカードとデビットカードの附帯サービスに魅力があります。クレジットカードは普段のショッピング時に最大10%のキャッシュバックがあり、シンガポールで生活するうえで保持している人も多くいます。

シンガポールの3大銀行は世界でTOP50にランクイン!

DBS、OCBC、UOBの3大銀行は、金融情報誌「Global Finance」が選ぶ「World’s Safest Commercial Banks 2024」のランキングで、TOP50にランクインしています。

| 銀行名 | 本店所在地 | 総資産($US) |

| Royal Bank of Canada | カナダ | 1,405,173 |

| DBS Bank | シンガポール | 559,936 |

| OCBC Bank | シンガポール | 440,773 |

| UOB | シンガポール | 395,796 |

| Svenska Handelsbanken | スウェーデン | 351,040 |

また、「World’s Safest Banks 2024」のアジアランキングTOP10にもランクインしています。

| 銀行名 | 本店所在地 | 総資産($US) |

| DBS Bank | シンガポール | 559,936 |

| OCBC Bank | シンガポール | 440,773 |

| UOB Bank | シンガポール | 395,796 |

| Korea Development Bank | 韓国 | 266,015 |

| Export-Import Bank of Korea | 韓国 | 97,100 |

世界有数の民間銀行の中でこの順位は、安全性や信頼度が非常に高いことがわかります。このランキングは金融情報および信用格付け機関が、格付けの高さや信用リスクの低さを保障しているので、その点でも大いに参考にできそうです。国の世情が安定していることもランクが高い一因といえるでしょう。

ちなみに、日本の銀行はこのランキングで50位以内にランクインしていません。高ランクの常連に毎年シンガポールの銀行がランクインしていることから、安心して口座を開設できそうですね。

では、実際に口座を開設する手順を見ていきましょう。

銀行口座の開設はシンガポールに居住してから

シンガポールでの就職や駐在としての異動など、すでに住むことが決まっている人の中には「渡航前の準備としてあらかじめ銀行口座を開設しよう」と考える人もいるかもしれません。しかし、実際に銀行の口座を開設できるのは、ご本人がシンガポールに居住し始めてからです。

以前は非居住者でも銀行口座を開設できたようですが、現在ではそれも難しくなっています。また、旅行や出張などで短期滞在している間も、原則、銀行口座を開くことはできません。

シンガポールの金利を日本の金利と比較

日本の預金金利は、普通預金で0.001%〜約0.02%となっています。給与の振り込み口座に指定したり、住宅ローンを組んで優遇金利を得たりしたとしても、100万円預けても利息は100円ほどです。

一方でシンガポールの銀行は金利設定が最小で0.05%ほどのところが多いです。そして、シンガポールの銀行では給与の振り込み口座に指定したりデビットカードを利用することで優遇金利を得られます。しかも金利を年率最大3.6%に設定することも可能です。

シンガポールは銀行が発行するクレジットカードを利用することで、優遇金利を得られる種類が多いことも特徴です。

定期預金では日本が12ヵ月から36ヵ月で0.002%〜0.075%となっていますが、シンガポールの大手3社では金融機関や預入期間、金額などの条件によって金利が大きく異なります。

例えば、12ヵ月の預入期間で見てみると、DBSではS$1,000〜S$19,999までの預入で3.2%、S$20,000以上だと0.05%と下がり、OCBCでもS$5,000〜S$20,000だと0.5%、それ以上の金額だと0.1%にまで下がるなど、同じ預入期間でも金額によってかなりの差が出ています。

UOBは金額に関わらず12ヵ月の定期預金であれば一律で2.3%、36ヵ月だと3.2%と高水準です。これは、各銀行で現在のインフレ率に見合った利上げで、顧客獲得を推進しているためとみられます。

高金利の条件では言わずもがな、低金利でも日本での定期預金より断然高く、100万円を預ければ25〜50倍もの利息が付く状況です。

シンガポールでは近年のインフレ傾向に伴う米国金利の上昇、および各金融機関の競争激化の影響によって金利引き上げの動きを見せており、今後も上昇が見込まれるため、引き続き動向を注視しておくと良いでしょう。

シンガポールの銀行はオプション利用で金利がUPする

シンガポールにある銀行の多くは、口座を給与の振り込み口座に指定したり、クレジットカードの引き落とし口座にしたりすることで、ボーナス金利がもらえる仕組みを採用しています。

多く預金すればその分、ベースとなる金利が上がりますが、より多くの金利をもらうためには、一つの口座にいろいろな紐付けを行う必要があります。

シンガポールの銀行口座開設方法

シンガポールの主な銀行で口座を開設したいときは、日本とは異なる条件や必要な書類があります。口座開設の流れをあらかじめ知っておくと、とてもスムーズに行えます。

銀行口座開設の条件

銀行口座を開設するためには、外国籍である私たちにはある一定の条件があります。口座を開設するための条件は各銀行によって多少の違いはありますが、主要な銀行で共通する内容をまとめてみました。

| 1.18歳以上 年齢が18歳以上であることが必須です。保護者の同意があれば16歳以上から口座開設できるとこもありますが、多くの銀行では18歳以上とされています。 2.シンガポール国内の携帯電話番号 口座開設時には連絡の取れるシンガポール国内の携帯電話番号が必要です。日本の携帯会社ではなく、シンガポールの携帯会社の番号が必須となります。 3.有効期限内のパスポート・ビザ・住居証明書類(携帯電話の請求書など) シンガポール国民ではない、または永住権を取得していない外国人の方は、上記の書類が必要になります。 4.初回預金額など シンガポールの銀行に口座を開設するためには、デポジットが必要なケースもありますが不要なところもあります。しかし、初回預金額が無くても口座を維持する費用が必要になってくるので、少なくとも銀行の定める金額を入金しておくことが必要です。 |

銀行口座開設に必要な書類

どの銀行も口座を開設するための手続きに大きな違いはありません。口座開設に必要な書類をそろえて、窓口もしくはオンラインで手続きをします。最近では、オンラインで手続きが完結する銀行も多くなってきました。

オンラインで行う場合、居住者で個人認証システム「Singpass」を所有している方は、「Myinfo」と呼ばれるオンライン上のサービスを利用できます。「Singpass」によって個人情報フォームが事前入力されているため、政府が直接銀行に情報を提供することにより、顧客側は煩雑な口座開設フォームの記入の手間を省くことができるのでとても便利です。また、銀行側も本人確認作業の必要がなくなり、迅速な口座開設を行えます。

オンラインでの口座開設についての詳細は、各銀行のWEBサイトをご参照ください。

シンガポールの銀行は、日本とは異なり土曜日も営業しているところが多いです。オンラインの受付は24時間行っているところがほとんどです。

日本人を含む外国人が口座を開設するのに必要な書類は以下の通りです。

| 1. 有効期限内のパスポート |

シンガポールにおいて外国籍である日本人は、シンガポールで就職の有無に関わらず銀行口座を開設する際には有効期限内のパスポートが必要です。

また、口座開設時に開設した口座に入金することを求められるケースがありますので、窓口で開設する場合は現金を用意しておいた方が無難です。求められる入金金額は、銀行や開設する口座の種類によって異なります。

例えばOCBC銀行の場合、Initial deposit(開設時の入金額)として、S$1,000が必要と記載されています。

| 2. 有効期限内のビザ |

・長期滞在ビザ

EP(Employment Pass)、S-Passなどの就労ビザ

| 3. 住所証明書類など |

・住所を証明する書類

携帯電話の請求書、光熱費の請求書など住所と自分の名前が印字されたもの

各銀行の一般的な口座の金利

シンガポールの銀行に口座を開設する場合、金利が日本よりも高いのでできれば金利の高いところに預金したいところです。金利の高さの他にも附帯するサービスによって銀行選びは変わりますが、複数の候補から金利だけではないサービスもしっかりと確認することが大事です。

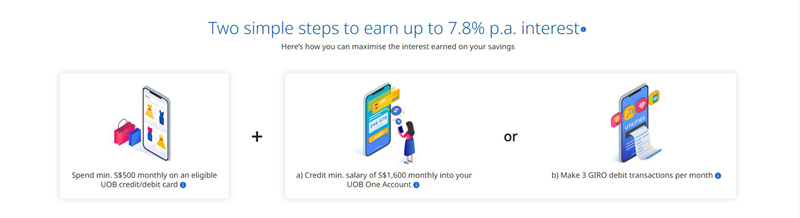

UOB Bank

UOB銀行で人気がある預金口座は、One Accountです。この口座に紐づいたクレジットカード「One card」、または「One Debit Card」を発行すると、カードの利用額に応じてキャッシュバックなどの恩恵があるため、 UOBユーザーの多くはこの口座を利用しているのではないでしょうか。使い方によっては最大4% (預金上限S$150,000)ですが、2025年5月1日からは3.3%に改定される予定です。

| ボーナス金利をもらうには |

One Accountでは、預金残高によって金利が上乗せされるのに加えて、クレジットカードやデビットカードで月S$500以上利用し、さらに給与振り込み(最低S$1,600)口座に指定する、もしくは毎月GIRO(General Interbank Recurring Order:自動引き落としサービス)でデビット取引を3回以上することで、ボーナス金利がもらえます。加えて、UOBアプリ「TMRW」で毎月のボーナス金利獲得の進捗状況を簡単に追跡できます。

出典:UOB Bank

Step1ではクレジットカードまたはデビットカードの利用だけの場合、Step 2ではカードの利用+給与振り込み口座(最低S$1,600)にするか自動引き落としが3回行われるか指定した場合になっています。

出典:UOB Bank

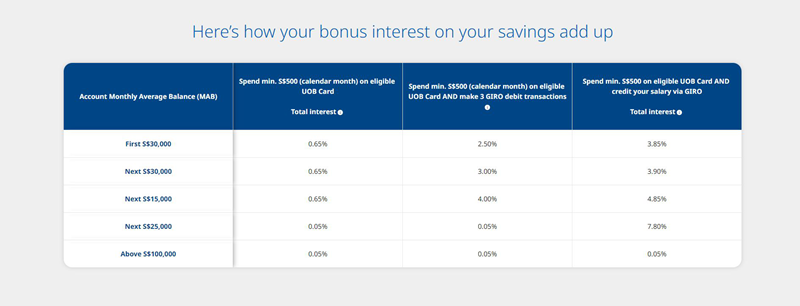

一定の預金額ごとに金利が高くなっていきます。ただ、ここでも注意が必要なのは、例えば預金がS$60,000の場合では、

| S$30,000までは、2.50%の金利 S$30,001〜S$60,000までは、3.00%の金利 |

がそれぞれ適用されます。S$60,000全てに3.00%の金利が適用されるわけではないので、ご注意ください。

口座開設をするには

| ・18歳以上であること ・必要な書類が揃っていること |

です。

また、S$1,000を下回ると口座維持費としてS$5がかかるほか、開設後半年以内に口座を閉じてしまうとS$30が請求されますので注意が必要です。なお、オンラインで申し込みをすると口座開設から6カ月間は免除されます。

| UOBアプリの「TMRW」でより高い金利をチェック |

TMRWを通じてオンラインで口座を開設し、承認を受けると、自宅で快適に取引をすぐに開始できます。利用するにはアプリにログイン後、Services→Deposit accounts→One Accountの順番に遷移し、最下部のApplyをクリックしてください。

OCBC Bank

出典:OCBC Bank

OCBC銀行の一般的な預金口座は360 accountです。最低預金額はS$3,000で、月末の時点で預金額がS$3,000未満だった場合は、口座維持費として月額S$2が請求されます。

金利は預金額に応じて3段階で設定されています。初回はS$75,000、第二段はS$25,000、第三段はEIR(Effective Interest Rate)で実効利率となっています。給与振り込みや貯蓄、支払い、保険、投資などそれぞれのアクションに対してボーナス金利が付くことがわかります。

なお、条件に当てはまらない場合でも、口座残高全体に対して年間0.05%のベース金利を獲得できます。

| 口座を開設するためには |

360 accountを開設する条件は

| ・18歳以上であること ・シンガポール国民およびシンガポールPRの方は、NRIC(国民登録身分証)と署名の画像 ・外国人の場合は、有効な滞在ビザとパスポート ・携帯電話の請求書や他の銀行の取引明細書など住所が印字されている書類 |

| OCBCのオンラインバンキングで金利をチェック |

OCBCのオンラインバンキングにログイン→360 AccountのDetail Transactionにアクセスしてボーナス金利をチェックできます。

DBS Bank

DBS銀行の一般的な預金口座は、Multiplier Accountです。最低預金額はS$3,000で、月末の時点で預金額がS$3,000未満だった場合は、口座維持費として月額S$5が請求されます。ただし、29歳まではこの口座維持費は免除されます。

DBSでは、預金額によって金利が変わることに加えて、1か月にどれだけ口座から取引したかの取引額によっても金利が変わります。また、給与振り込み口座に指定することを前提として、DBSやPOSBが発行するクレジットカードの使用額や、住宅ローン、保険、投資などの引き落とし口座にするといったオプションを付けることで、金利が上乗せされます。

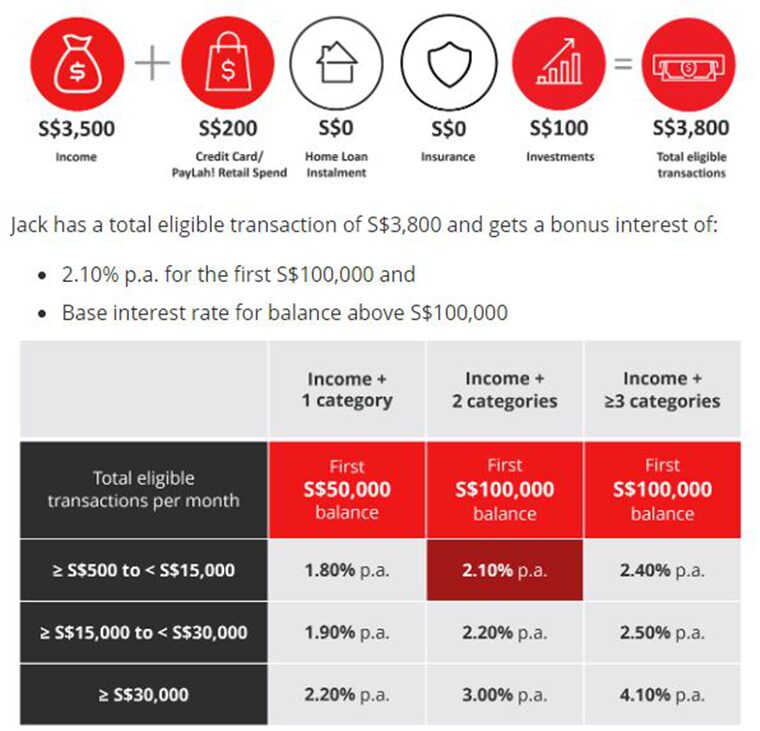

下の図をご覧ください。例えば、ある男性のケース。彼はDBSのMultiplier Accountを給与(S$3,500/月)の振り込み口座に指定し、「最初の上限S$100,000に対して年利2.10%」、「S$100,000を超える残高に対するベース金利」という2つのカテゴリーで取引しています。給与振り込みに加えて、クレジットカードの支出がS$200/月。月間の取引額は3500 + 200=S$3,700になります。

出典:DBS Bank

この場合の金利は、給与口座とオプションひとつ(クレジットカードの利用)に該当し、下記画像の赤色で塗られている2.10%になります。

もしこの男性が、この口座から保険を毎月S$100購入すれば、給与口座とオプション2つ(クレジットカードの利用と保険の購入)になるので、男性は3つのカテゴリーで取引することになり、金利が2.10%から2.40%に増加します。

| 口座開設をするには |

・18歳以上であること

・必要な書類が揃っていること

1日の平均残高がS$3,000を下回ると、S$5の口座維持費が請求されますが、29歳以下である場合にはこの口座維持費が免除されます。

| Bank & Earn Summaryで金利をチェック |

digibankのアプリにアクセスし、DBS Multiplier Account→Bank & Earn Summaryにジャンプすると、獲得したボーナス金利の金額と今の時点で獲得できるボーナス金利率がわかります。

POSB Bank

POSB BANKのPayroll Accountは、すべての労働許可証保持者のバンキングニーズをオンラインにより簡単にサポートするために設計されています。給与の支払い状況を簡単に管理、確認することができます。

ペイロールアカウントを開設すると、DBS Visaデビットカードも発行されます。DBS Visaデビットカードは以下のことにお使いいただけます。

・お買い物やバス・電車での移動の際スムーズな支払いが可能

・いつでもどこでも便利なオンラインショッピング

・NETSでのお買い物の際、PINを入力することができる

・ATMからカードとPINで現金を引き出すことができる

・DBS Visaデビットカードの取引限度額(ワークパーミットセグメント用)で安心

| ◆限度額の種類 デフォルトの取引限度額 借方利用限度額・・・S$200 ATMでの現金引出し限度額・・・S$1,000 NETS販売店での利用限度額・・・S$1,000 |

シンガポールの銀行は金利が高めでボーナス金利の種類が豊富

シンガポールの地場銀行は、預金金利の設定が日本よりも高くボーナス金利も豊富です。そして、銀行が発行するカードを使用すると、日常のさまざまなシーンで10%のキャッシュバックや割引があるので大変お得になっています。家族でデビットカードを使用しているご家庭も多く、還元率の良さが嬉しいポイントです。

シンガポールで銀行口座を開設するときは、何を目的にするのかによって選択する銀行が決まってきます。日々の暮らしの還元率の高いもの、預金残高に応じたボーナス運用を目指すなどなど。あなたのメリットにあった口座を保有していると便利でお得です。

近年は米国金利との調整と顧客獲得のために、各行で利上げが促進されており、窓口に長蛇の列ができています。さまざまなボーナス金利やキャンペーンを通じて資産を増やすチャンスかもしれません。WEBサイトやアプリで金利状況をチェックしながら、自分にとって最良の選択をしましょう。

●記事内容は執筆時点の情報に基づきます。

最新ニュースやプロモ情報をLINEとInstagram、メルマガでお届けしています!ぜひお友だち追加・フォローしてね!

この記事を書いた人

SingaLife編集部

シンガポール在住の日本人をはじめ、シンガポールに興味がある日本在住の方々に向けて、シンガポールのニュースやビジネス情報をはじめとする現地の最新情報をお届けします!